Jak Mařenka získala díky Jeníčkovi nové zákaznice (výnosy a náklady příštích období)

Posledně jsme řešili Jeníčkův dárek k Vánocům pro maminku, jak si vzpomínáte (jestli ne, tak v článku zde si počtěte) a zaúčtovali příjmy a výdaje příštích období.

Když Jeníčkova teta a sestřenka viděly tu krásnou kabelku, kterou maminka dostala, vrhly se na Mařenčin web a našly kousky, které by chtěly.

Zaúkolovaly tedy Jeníčka, aby to u Mařenky objednal a daly mu na to hned peníze. Teta Drahuš chce kabelku a sestřenka Bára batůžek.

Jeníček se tedy zeptal Mařenky.

Mařenka stihla v lednu ušít jen batůžek pro Báru v hodnotě 1 600,-Kč, po slevě byla cena 1 440,-Kč.

Kabelku pro tetičku Drahuš měla hotovou až v únoru. Původní cena byla 1 500,-Kč, po slevě 1 350,-Kč.

Celou částku již měla od Jeníčka v lednu uhrazenou.

Výnosy příštích období

Nejprve se na to podíváme z pohledu prodávajícího, tedy Mařenky.

Budeme brát v úvahu, že si uzavírá účetnictví každý měsíc, takže i časově rozlišuje po měsících.

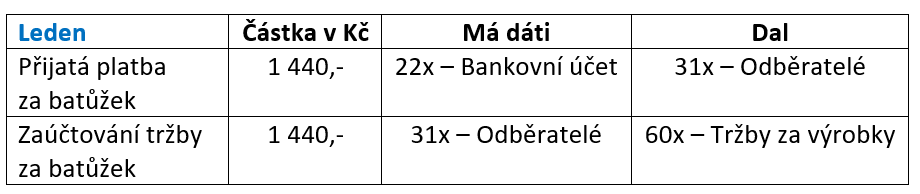

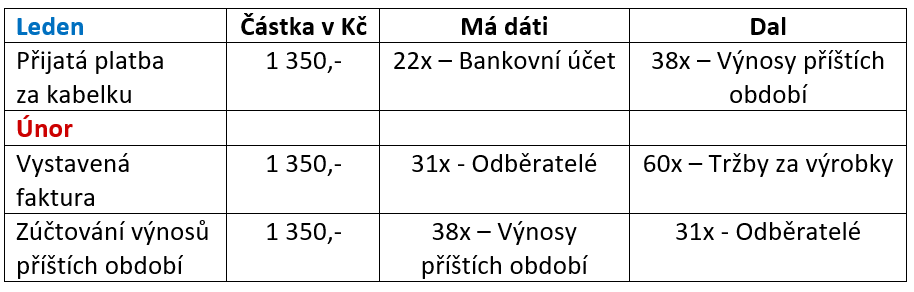

Zaúčtovat batůžek bude jednoduché, v lednu ho Mařenka vyrobila i prodala (vyfakturovala) a také přijala úhradu.

Zaúčtovat batůžek bude jednoduché, v lednu ho Mařenka vyrobila i prodala (vyfakturovala) a také přijala úhradu.

Účtujeme rovnou do výnosů a vše v lednu:

S kabelkou, kterou Mařenka ještě v lednu vyrobit nestihla, to bude nutné časově řešit.

Jak již víme z předchozího článku o časovém rozlišení, je nutné znát účel, částku a období, kam transakce patří.

V našem případě:

Účel – kabelka,

Částka – 1 350,-Kč, úhrada již přijata

Období – vyrobena v únoru a dodána v únoru.

Účtujeme o výnosech příštích období:

Mařenka má takto v únoru proti sobě náklady na výrobu kabelky a tržby z jejího prodeje ve stejném období. Tímto zajistila, aby nebyl zkreslen hospodářský výsledek.

Náklady příštích období

A jak to bude u Jeníčka – odběratele?

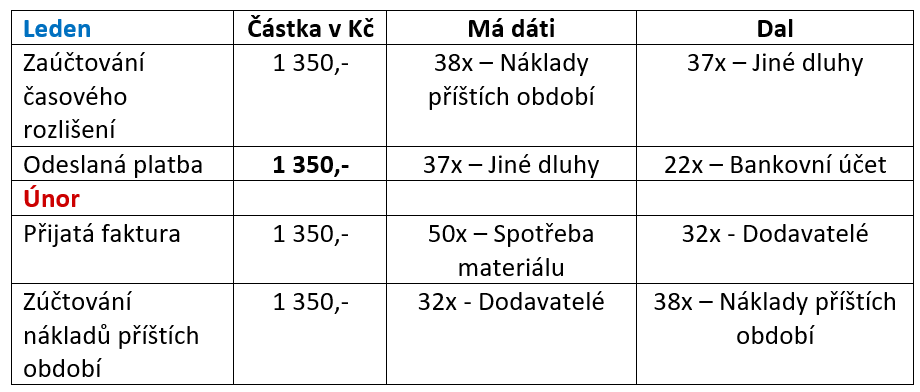

Jeníček zaplatil předem přesnou částku podle objednávky. Když bude také měsíčně rozlišovat, pak ho čeká podobný postup, ale z druhé strany – nákladové.

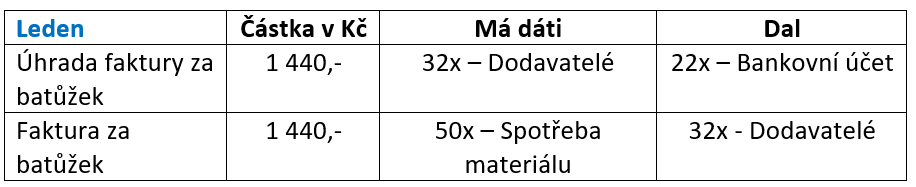

V případě batůžku zaúčtuje rovnou do nákladů v lednu:

U kabelky časově rozliší.

Zná účel – kabelka, částku – 1 350,-Kč, období – únor.

Účtujeme o nákladech příštího období:

Všimněte si, že Jeníček nemůže v lednu účtovat na závazky v účtové skupině 32. Proč? Protože nemá ještě fakturu za kabelku, musí použít účet 37x – Jiné dluhy. 😊

Tímto jsme si složili do skládačky dílky o nákladech a výnosech příštích období. Teta Drahuška i Bára byly nadšené a Mařenka si zase přivydělala ke studiu.

Více dílků skládačky jsme pro Vás připravili v našem e-booku, kterým vás společně provedeme krok za krokem. Koukněte se sem, jak jsme si dali záležet.

A jestli si nechcete nechat ujít další účetnické pohádky, neváhejte a připojte se k nám na fcb Fanpage: Doučování z účta jinak

Ať vám to účtuje. 🙂

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-