Příběh Jeníčka a Mařenky a časového rozlišení

Příběh Jeníčka a Mařenky

Jeníček a Mařenka jsou spolužáci ze školky. Oba se moc těší do školy (jak to u dětí bývá 😊). Jeníček se narodil v dubnu a Mařenka v říjnu ve stejném roce. K zápisu se vydali společně.

Poprvé se ocitli v instituci jména škola, kam budou dalších pár let chodit a učit se novým a snad i potřebným věcem. Je tam spousta neznámých věcí a také hodně dětí, které se stanou jejich kámoši a kámoškami.

U zápisu paní učitelka Akruálová posoudila, jak jsou děti na školu zralé a rozhodla, že Jeníček v září do školy nastoupí, ale Mařenka si ještě na školu počká do příštího školního roku 2020/2021 (dostala odklad).

Pro Mařenku to bylo veliké zklamání, chtěla chodit s Jeníčkem do třídy a sedět s ním v lavici. Navíc mají stejnou cestu domů a mohli tak chodit společně do školy i ze školy.

Jeníčkovi to bylo také líto a Mařenku uklidňoval: „Za rok se tam sejdeme, nebul.“

Časové rozlišení v účetnictví

Akruální princip

Akruální princip v účetnictví vyjadřuje, že účtujeme o transakcích v okamžiku vzniku, a nikoliv až při uskutečnění příjmu či výdaje, který s transakcí souvisí.

Zástupcem v našem příběhu je paní učitelka Akruálová.

Podmínky časového rozlišení

Pro posouzení, zda můžeme časově rozlišovat je třeba splnit náležitosti (paní učitelka posuzovala zralost):

– Účel (titul), ke kterému se vztahuje,

– Částka (známe tedy přesnou částku)

– Období (víme, kam transakce časově patří).

V našem příběhu by to mohlo být takto:

– Účel – nástup do školy (zahájení školní docházky)

– Částka – náklady na žáka, které škola má v rozpočtu

– Období – Jeníček patří do školního roku 2019, ale Mařenka až do 2020

Účtování časového rozlišení

Po splnění podmínek se rozhodneme, jak zaúčtujeme časové rozlišení. Co se bude a co nebude časově rozlišovat a kam s tím – kam zaúčtovat.

Účty časového rozlišení rozlišujeme na aktivní a pasivní.

Do aktivních patří (v rozvaze je najdeme v aktivech):

– Náklady příštích období

– Komplexní náklady příštích období

– Příjmy příštích období

Do pasivních patří (v rozvaze je najdeme v pasivech):

– Výnosy příštích období

– Výdaje příštích období

V našem příběhu musíme časově rozlišit Mařenku, která dostala odklad (může jít zatím do přípravky – odložíme si ji na účty časového rozlišení), Jeníčka šoupneme rovnou do školy (třeba do nákladů).

Budeme je považovat za nákladové položky, vzdělání totiž něco stojí. Takže Mařenka se ocitne na čekačce na účtu 38x – Náklady příštích období a Jeníček už čerpá letos, takže přímo do 5xx – Nákladů.

Pozn. Trochu se nám tady míchají pojmy výnosy a příjmy a náklady a výdaje. Kdyby v tom byl náhodou zmatek, tak vysvětlení čeká zde.

Zúčtování časového rozlišení

V následujícím účetním období je potřeba „vyčistit“ účty časového rozlišení v okamžiku, kdy už nastal ten správný čas nebo jsme obdrželi potřebné doklady.

V příštím školním roce, jak říkal Jeníček: „Za rok se tam sejdeme.“, opustí Mařenka přípravku (účet 38x – Náklady příštích období) a půjde do školy (šup s ní do 5xx – Nákladů). Tím jsme zúčtovali odloženou část na své místo, kam už teď patří.

Jiný příklad

Dostali jsme fakturu, na které jsou vyúčtovány poplatky za internet za období 6/2019 – 6/2020 v částce 2 000 Kč.

Tedy za 12 měsíců, ale část 1 000 Kč (za 6-12/2019) patří do období 2019 a část 1 000 Kč (za 1-6/2020) do období roku 2020. Je nutné časově rozlišit.

Test podmínek (zralosti):

– titul – poplatky za internet,

– částka – 2 000 Kč a

– období – půlka do běžného roku a půlka do příštího.

Zaúčtujeme 1 000 Kč přímo do nákladů (5xx – Náklady) a dalších 1 000 Kč odložíme na účet (38x -Náklady příštích období), abychom je v novém účetním období zúčtovali také do nákladů (MD 5xx/D 38x).

Stejně tak můžeme vidět, že Jeníček i Mařenka mají rodný list se stejným rokem narození (faktura se stejným datem), ale přesto Jeníček už do školního roku, který poběží, patří a Mařenka si musí počkat až na ten další.

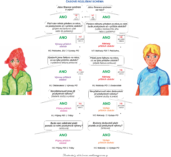

Další typy časového rozlišení

Ukázali jsme si příběh nákladů příštích období. Ale tím to zdaleka nekončí. Jak vidíme výše, účtů časového rozlišení je více a účetních případů také dost na to, abychom se s Jeníčkem a Mařenkou na to podívali v e-booku Časové rozlišení aneb jak na akruální princip v účetnictví.

Jeníček s Mařenkou už povyrostli, už jsou studenti a sestavili přehlednou mapu časového rozlišení s příklady. S nimi se při účtování určitě neztratíte. Fakt si dali záležet. 😊 Koukněte!

Tak ať Vám to účtuje.

A kdybyste měli chuť, přidejte se k nám na facebook fanpage: Doučování z účta jinak.

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-