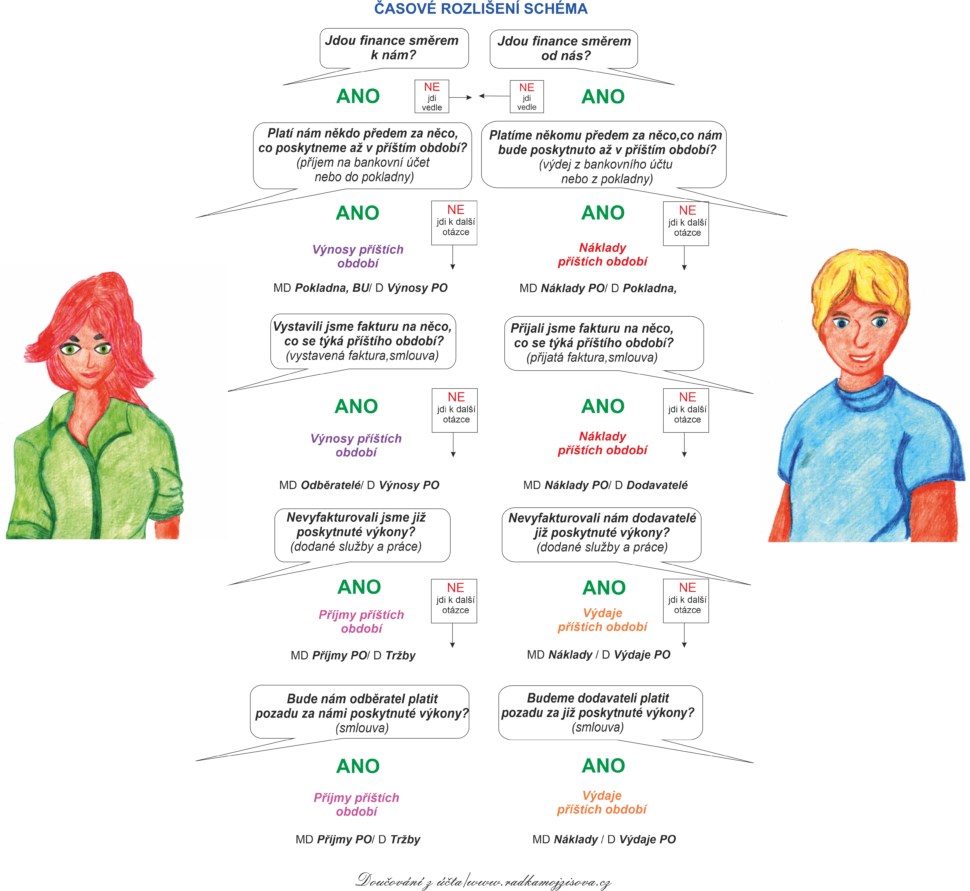

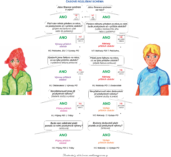

Časové rozlišení – pomocné schéma

Časové rozlišení bývá zpočátku trošku oříšek k rozlousknutí. Než se v tom pořádně zorientujete, bude se vám třeba hodit rozhodovací schéma s nápovědou.

U časového rozlišení si dejte pozor, že musíte vědět, účel, přesnou částku a období, do kterého položka patří.

Když přesnou částku nevíme, děláme odhad a používáme dohadné účty (aktivní nebo pasivní).

Časové rozlišení vychází ze zásady, že vždy poměřujeme výnosy s náklady, které spolu časově a věcně souvisejí. Proto se tím musíme zabývat.

Více o časovém rozlišení na mém blogu zde nebo v samostatném e-booku tady.

Zde je schéma, kterým provázejí Lojza a Líza:

Zde je možnost stáhnout si schémat v pdf.

Jak se schématem pracovat?

1. Firma zaplatila z běžného účtu kurzovné pro své zaměstnance. Kurz bude probíhat v lednu příštího roku.

Koukneme se na schéma a zodpovíme první otázku:

Jdou finance směrem k nám?

Ne. Jdeme vedle.

Jdou finance směrem od nás?

Ano.

Platíme někomu předem něco, co proběhne až v příštím období? Platíme?

Ano. Kurz poběží až lednu příštího roku a zaplatili jsme z bankovního účtu. Částka je přesná, vychází z objednávky.

Jedná se o NÁKLADY PŘÍŠTÍCH OBDOBÍ.

Zaúčtujeme: MD Náklady příštích období/ D Bankovní účet.

Pozn. v příštím roce nezapomeneme zúčtovat tyto Náklady PO do nákladů.

2. Firma pronajímá prostory na základě smlouvy. Nájemné se platí vždy měsíc předem. Nyní v prosinci přijala na bankovní účet nájemné za leden příštího roku.

Koukneme na schéma:

Jdou finance směrem k nám?

Ano.

Platí nám někdo předem za něco, co mu poskytneme až v příštím období? Přijali jsme platbu?

Ano. Odběratel nám zaplatil na bankovní účet za lednový nájem příštího roku. Částku víme přesně předem, protože je vyčíslena v nájemní smlouvě.

Jde o VÝNOSY PŘÍŠTÍCH OBDOBÍ.

Zaúčtujeme: MD Bankovní účet/ D Výnosy PO

Pozn. v příštím roce přeúčtujeme z Výnosů PO do tržeb.

3. Firma poskytla, ale nevyfakturovala poradenské služby v oblasti bezpečnosti práce. Částka byla stanovena ve smlouvě.

Co nám radí schéma:

Jdou finance směrem k nám?

Ano.

Platí nám někdo předem za něco, co poskytneme v příštím období?

Ne. Nejedná se o žádnou platbu, služba už byla poskytnuta.

Vystavili jsme fakturu na něco, co se týká příštího období?

Ne. Nefakturovali jsme.

Nevyfakturovali jsme již poskytnuté služby?

Ano. Přesně toto je náš případ. Služby byly poskytnuty v tomto období, takže do něj výnosově patří, takže šup do tržeb. Jako příjem se projeví až v příštím období, až nám přijdou peníze na bankovní účet.

Jde o PŘÍJMY PŘÍŠTÍCH OBDOBÍ

Zaúčtujeme: MD Příjmy PO/ D Tržby

Pozn. příjmy PO zúčtujeme, jakmile vystavíme fakturu v příštím období (přeúčtujeme na účet Odběratelé). Pokud ji nevystavíme, tak s platbou (bankovní účet nebo pokladna).

4. Firma bude platit v lednu za služby za ostrahu, které byly poskytnuty v prosinci běžného roku. Částka je uvedena ve smlouvě.

Co na to schéma:

Jdou finance směrem k nám?

NE.

Jdou finance směrem od nás?

ANO.

Platíme někomu předem za něco, co nám bude teprve poskytnuto?

NE. Poskytnuto už bylo.

Přijali jsme fakturu za něco, co se týká příštího období?

NE. Nemáme fakturu ani se to netýká příštího období.

Nevyfakturovali nám dodavatelé již poskytnuté výkony?

NE. Nebudou nám nic fakturovat, platíme podle smlouvy.

Budeme platit dodavateli pozadu za již poskytnuté výkony?

ANO. Služby ostrahy jsme spotřebovali v prosinci běžného roku, ale peníze zaplatíme až v lednu.

Jedná se o VÝDAJE PŘÍŠTÍCH OBDOBÍ. Služba patří nákladově do toho měsíce, kdy byla spotřebována, tedy v prosinci běžného roku, ale jako výdaj (tedy tok peněz: z banky nebo pokladny) až v lednu příštího roku.

Zaúčtujeme: MD Náklady / D Výdaje PO

Pozn. Zúčtování v lednu proběhne s platbou.

Více o rozlišení výnosů a příjmů a nákladů a výdajů v článku tady.

Ať Vám to účtuje. 😊

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

Sousedovic tráva je vždycky zelenější aneb jak se dostat na ostrov HOJNOSTI

Sousedovic tráva je vždycky zelenější aneb jak se dostat na ostrov HOJNOSTI

Mám jednu fajn kamarádku Karolínu. Často od ní slyším, jak si stěžuje,…

Také vás učili, že musíte pomáhat druhým?

Také vás učili, že musíte pomáhat druhým?

Téma pomoci mě zajímá již dlouhou dobu a sleduji různé příběhy, kdy…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-