Jak si Jeníček koupil dárek pro maminku k Vánocům od Mařenky (příjmy a výdaje příštích období)

Jeníček s Mařenkou, se kterými jsme už byli u zápisu, nám povyrostli a stali se z nich studenti obchodní akademie.

Mařenka je moc šikovná a její zálibou je šití kabelek. Umí to tak skvěle, že je prodává na internetu a jdou jí hezky na odbyt.

Jeníček si lámal hlavu s dárkem pro svou maminku k Vánocům a pak ho napadlo, že by se jí mohla líbit kabelka právě od Mařenky. Tak se jí zeptal:

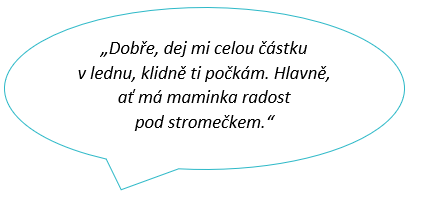

Jeníčkovi se líbily všechny kabelky, a tak si raději nechal od Mařenky poradit s finálním výběrem. Cena kabelky byla 820,- Kč.

Jenže měl ještě problém. Už utratil hodně peněz za jiné dárky a na kabelku mu nezbylo. Znovu, tentokrát nesměle, se zeptal:

Prodával právě vánoční kapry na tržišti.

Mařenka je dobrá duše:

Jeníček své slovo dodržel a v lednu za kabelku Mařence zaplatil. A protože se mamince moc líbila, hned jí objednal ještě peněženku jako doplněk k té kabelce.

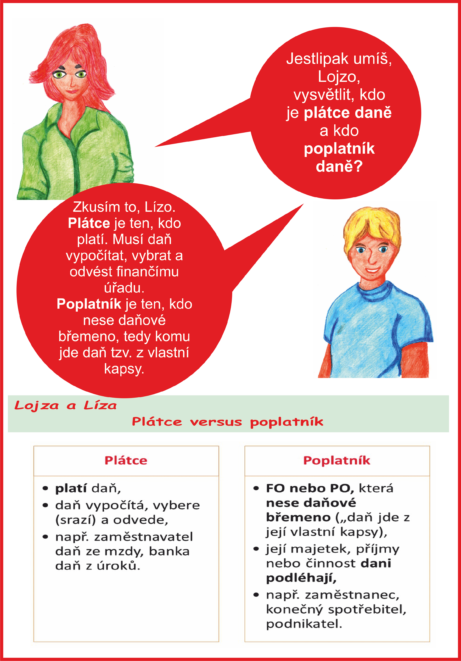

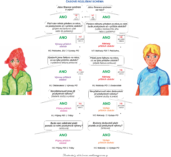

Příjmy příštích období

Nejprve se na to koukneme z pohledu Mařenky, tedy prodávajícího.

Mařenka dala Jeníčkovi kabelku v prosinci před Vánoci, ale fakturu vystaví Jeníčkovi až v lednu a ten ji také v lednu zaplatí.

U časového rozlišení jsme se již zmínili, že je třeba znát účel, částku a období.

V našem případě:

Účel – kabelka,

Částka – 820,- Kč,

Období – prosinec 2018

Mařenka by na základě dohody s Jeníčkem (smlouvy) účtovala o příjmech příštích období takto:

Účtování v prosinci 2018:

MD 38X – Příjmy příštích období/D 601 – Tržby za výrobky

Kabelka byla již vyrobena a poskytnuta v prosinci, plnila svůj účel již o Vánocích, patří tedy do výnosů v prosinci.

Účtování v lednu 2019 (vystavila fakturu a přijala peníze):

1. Faktura MD 311 – Odběratelé/D 38X – Příjmy příštích období

2. Úhrada na bankovní účet MD 221 – Bankovní účet/D 311 – Odběratelé

V novém roce je potřeba zrušit časové rozlišení, zaúčtovat fakturu a její úhradu.

Výdaje příštích období

A nyní je na řadě účtování u Jeníčka, tedy odběratele.

Jeníček obdržel kabelku (výrobek) na základě dohody (smlouvy) s Mařenkou. Ale ještě nemá žádnou fakturu od Mařenky, a navíc ani nemá peníze na zaplacení. Maminka našla kabelku pod stromečkem, takže radost měla už v prosinci.

Podmínky časového rozlišení:

Účel – kabelka – dárek k Vánocům,

Částka – 820,- Kč,

Období – Vánoce (prosinec) 2018

Účtování v prosinci 2018:

MD 5XX – Náklady/D 38X – Výdaje příštích období

Kabelka svůj účel splnila už v prosinci, takže je nákladovou položkou v roce 2018.

Účtování v lednu 2019 (Jeníček dostal fakturu, kterou zaplatil):

1. Faktura od Mařenky MD 38X – Výdaje příštích období/D 321 – Dodavatelé

2. Úhrada faktury MD 321 – Dodavatelé/D 221 – Bankovní účet

V novém roce musí Jeníček po obdržení faktury od Mařenky zúčtovat časové rozlišení, fakturu zaúčtovat a uhradit.

Vidíme, že jedna transakce se projeví jednou jako příjem příštích období a jednou jako výdaj příštích období, podle toho, z jaké pozice se na ni díváme.

Dodrželi jsme akruální princip v účetnictví u Mařenky i Jeníčka.

Více o časovém rozlišení se dozvíte v e-booku Časové rozlišení aneb jak na akruální princip v účetnictví, kterým provázejí komiksoví studenti Jeníček s Mařenkou krok za krokem a mají k tomu bezva mapu, aby se neztratili. Tak neváhejte a koukněte se!

Jestli si nechcete nechat ujít další příběhy Jeníčka a Mařenky, neváhejte a připojte se k nám na fcb Fanpage: Doučování z účta jinak

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

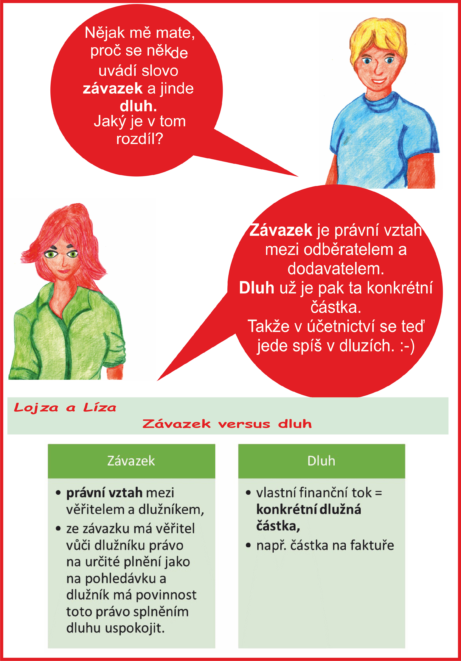

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-