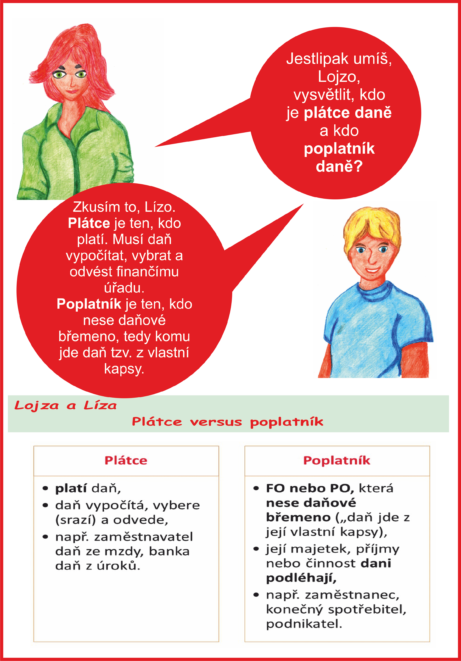

Goodwill versus oceňovací rozdíl

Goodwill je v překladu něco jako dobrá pověst…V účetnictví ho najdeme v majetku, ale někdy se tam objevuje tzv. oceňovací rozdíl. Jak to spolu souvisí a v čem je rozdíl?

Jak goodwill a oceňovací rozdíl vznikají

Oba vznikají ve třech situacích, kdy účetní jednotka získá majetek a dluhy. Jsou to:

1. Při převodu a přechodu obchodního závodu.

2. Při přeměnách obchodních korporací.

3. Při vkladu obchodního závodu.

V účetnictví subjektu, který majetek a dluhy získal (výše uvedenými způsoby) je třeba jej projevit:

na jedné straně máme kupní cenu (nebo hodnotu přejímané společnosti, či ocenění vkladu) a na druhé straně do účetnictví zahrneme majetek:

1. buď v převzatém ocenění jednotlivých složek majetku tak, jak jsou vedené v účetnictví podniku, který se převedl nebo přešel, nebo

2. v ocenění jednotlivých složek majetku podle zákona o oceňování majetku.

Rozdíl, který vzniká:

Kupní cena – převzaté ocenění jednotlivých složek majetku z účetnictví =

oceňovací rozdíl

Kupní cena – ocenění jednotlivých složek majetku podle zákona o oceňování =

goodwill

Příklady

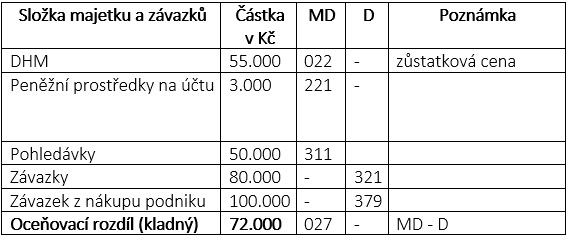

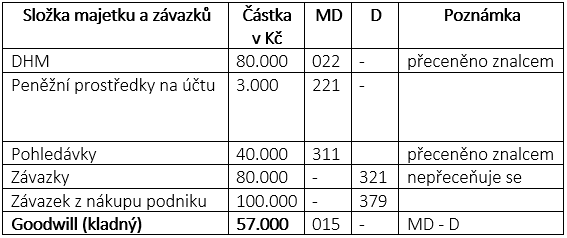

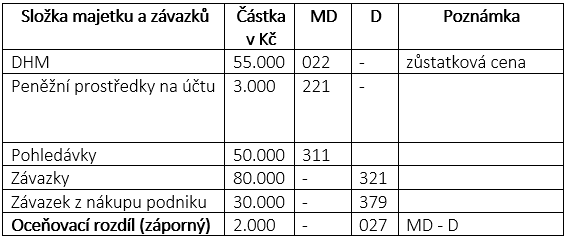

Uvažujme o koupi podniku, jehož aktiva a pasiva jsou tato:

– DHM v ceně 100.000, – Kč, oprávky 45.000, -Kč

– Peněžní prostředky na účtu ve výši 3.000, -Kč

– Pohledávky ve výši 50.000,- Kč

– Závazky ve výši 80.000,- Kč

Kupní cena je 100.000,- Kč

Varianty – kladné hodnoty goodwillu a oceňovacího rozdílu

Varianta 1. zanesení do účetnictví kupujícího v převzatém ocenění z účetnictví prodávajícího

Varianta 2. zanesení do účetnictví kupujícího s využitím znaleckého posudku

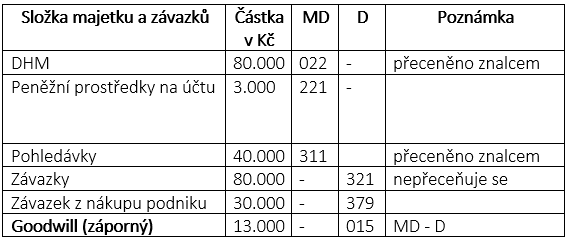

(znalec ocenil majetek na 80.000,- Kč a pohledávky na 40.000,- Kč)

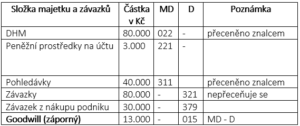

Varianty – záporné hodnoty goodwillu a oceňovacího rozdílu

Kupní cena podniku je 30.000 Kč.

Varianta 1. zanesení do účetnictví kupujícího v převzatém ocenění z účetnictví prodávajícího

Varianta 2. zanesení do účetnictví kupujícího s využitím znaleckého posudku

(znalec ocenil majetek na 80.000,- Kč a pohledávky na 40.000,- Kč)

Hmotný x nehmotný majetek

Účet 027 – Oceňovací rozdíl k nabytému majetku je kategorie hmotný majetek (skupina 02).

Účet 015 – Goodwill je kategorie nehmotný majetek (skupina 01).

Goodwill neboli dobré jméno podniku nastává, když je cena je vyšší než ocenění majetku v účetnictví prodávajícího.

Je to z důvodu dobré pověsti, jména, značky, může to být postavení na trhu atd. Tedy druh nehmotného majetku.

V případě záporného goodwillu (či badwillu) se jedná o nehmotné problémy, které podnik má – špatná pověst, potíže s odbytem apod.

Odepisování

Oceňovací rozdíl k nabytému majetku (odpis hmotného majetku)

Aktivní rozdíl: odpis rovnoměrně 180 měsíců od nabytí obchodního závodu nebo od rozhodného dne přeměny společnosti.

Odpis do nákladů: 557 – Zúčtování oprávky k oceňovacímu rozdílu/087 – Oprávky k oceňovacímu rozdílu.

Pasivní rozdíl: odpis rovnoměrně 180 měsíců od nabytí obchodního závodu nebo od rozhodného dne přeměny společnosti.

Odpis do výnosů: 087 – Oprávky k oceňovacímu rozdílu/647 – Zúčtování oprávky k oceňovacímu rozdílu.

Účetní jednotka může rozhodnout o kratším odepisování, jestliže mezi nabytým majetkem nejsou aktiva s dobou použitelnosti delší než 15 let.

Pozor, musí být odůvodněno v příloze účetní závěrky.

Neodepsaná část oceňovacího rozdílu se jednorázově odepíše při vyřazení poslední složky dlouhodobému HM nebo NM (logicky: oceňovací rozdíl se již k nemá k čemu vztahovat).

Goodwill (odpis nehmotného majetku)

Kladný: rovnoměrně nejpozději do 60 měsíců od nabytí obchodního závodu nebo rozhodného dne přeměny.

Odpis do nákladů: 557/075 – Oprávky ke goodwillu.

Záporný: rovnoměrně nejpozději do 60 měsíců od nabytí obchodního závodu nebo rozhodného dne přeměny.

Odpis do výnosů: 075/647.

Účetní jednotka může rozhodnout o době odepisování v rozmezí min. 60 měsíců a max. 120 měsíců, jestliže nelze použitelnost goodwillu odhadnout.

Zdůvodnění musí být uvedeno opět v příloze účetní závěrky.

Daňové výnosy a náklady

Daňové ošetření se nachází v § 23 odst. 15 ZDP a to jen u oceňovacího rozdílu a goodwillu při koupi. Ostatní případy nejsou položkami, které by ovlivnily daňové náklady a daňové výnosy.

Pozor! Účetně se goodwill odepisuje max. 60 měsíců, ale daňově je to 180 měsíců.

Jestli máte chuť, přidejte se k nám na Facebook fanpage: Doučování z účta jinak. Jste vítáni.

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-