Účtujeme factoring

Co je to factoring a k čemu slouží

Co je to factoring? Oficiálně se dočteme, že je to metoda financování krátkodobých úvěrů při dodávkách zboží a služeb.

Nebudeme nic nalhávat. Firmy tuto možnost používají v případě, že je platební morálka jejich zákazníků na štíru nebo obchodují s takovými firmami, které si diktují podmínky splatnosti, jež jsou velmi nevýhodné pro dodavatele (ten ovšem takového zákazníka, třeba vzhledem k objemu dodávek, potřebuje).

Představme si zákazníka, který objednává služby ve velkém, ale splatnost jemu vystavených faktur je třeba 90 nebo i 180 dní. Podnikatel tedy čtvrt až půl roku čeká na úhradu poskytnutých služeb, ale stále dál dodává tomuto zákazníkovi další a další služby podle smlouvy.

Když bude mít i další zákazníky s takovými výhodami a navíc k tomu ostatní mizerně platící zákazníky, není divu, že mu to cash flow (peněžní toky) brzy začne drhnout.

Factoring je jedna z možností, jak si cash flow vylepšit. Banka pomůže, ale není to zadarmo.

Faktoringů je více druhů, záleží na rozsahu služeb, které banka poskytuje.

V podstatě se jedná o převedení pohledávek na banku, která podnikateli uhradí (podle smlouvy) třeba 70 % z postoupených pohledávek ihned a zbytek po úhradě postoupených faktur zákazníkem (zákazník už hradí přímo bance).

Zákazník je obeznámen, že bude hradit přímo bance a banka jej také upomíná, když je s úhradou pozadu.

Banka si stanoví limit na odběratele, tedy maximální částku na odběratele, kterou je ochotná (ona tvrdí připravena) profinancovat.

V případě, že odběratel nehradí a je dlouho po splatnosti, banka při dosažení limitu udělá stopku a podnikatel má zase smůlu.

Banka si účtuje poplatky za factoring (nějaké procento z pohledávky), poplatky za upomínky a úroky.

Postup v praxi

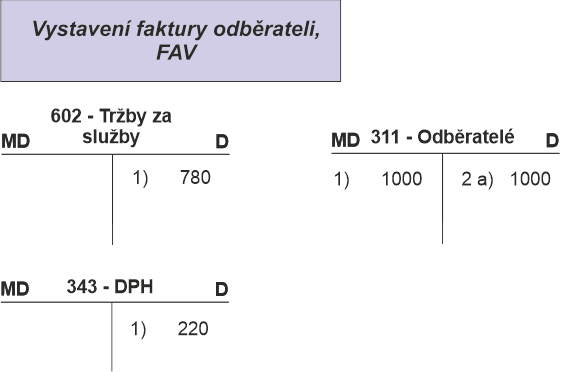

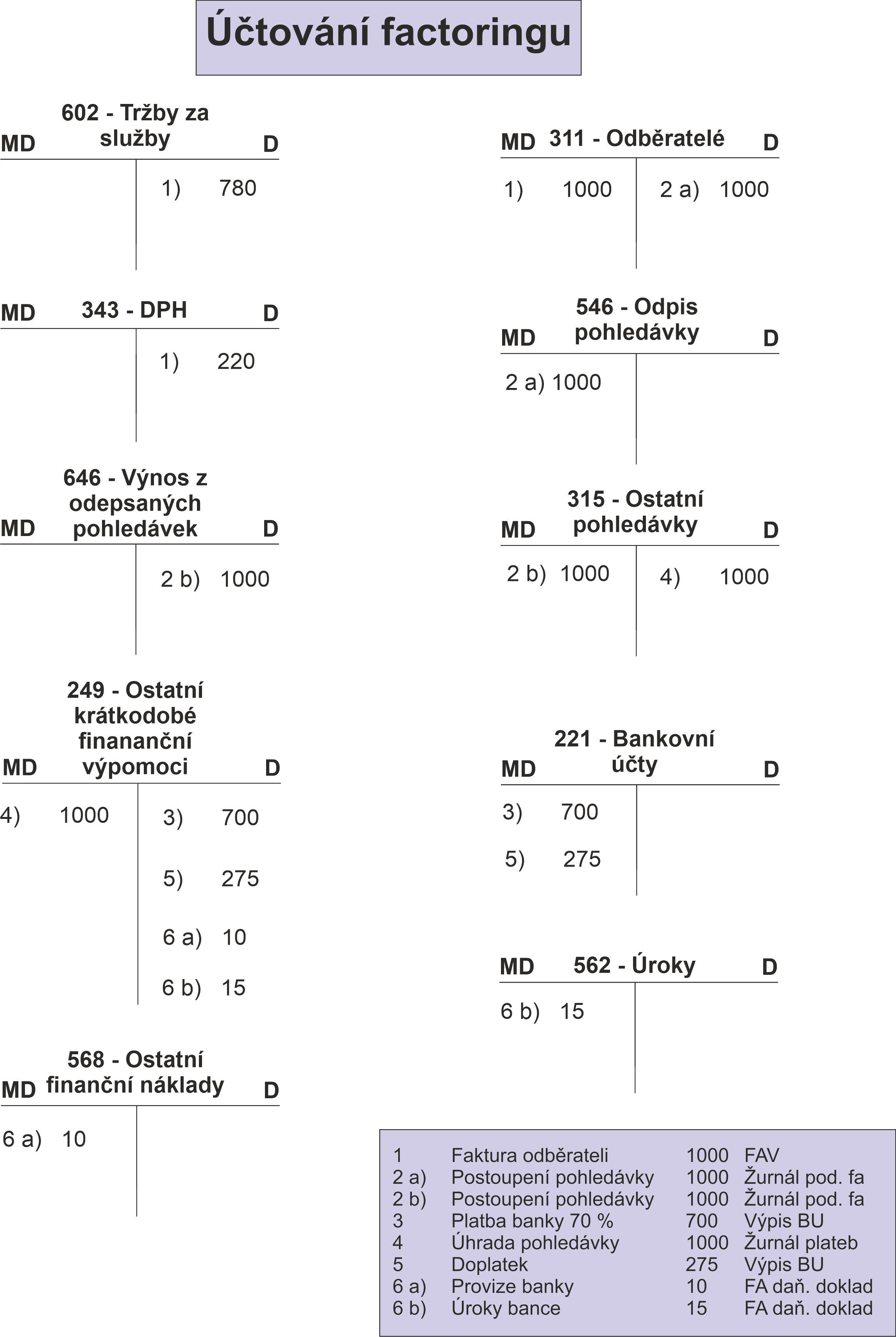

1. Vystavení faktury zákazníkovi

Poskytneme službu, kterou si vyfakturujeme na částku 1000.

1000 MD 311 – Odběratelé/D 602 – Tržby za služby a 343 – DPH

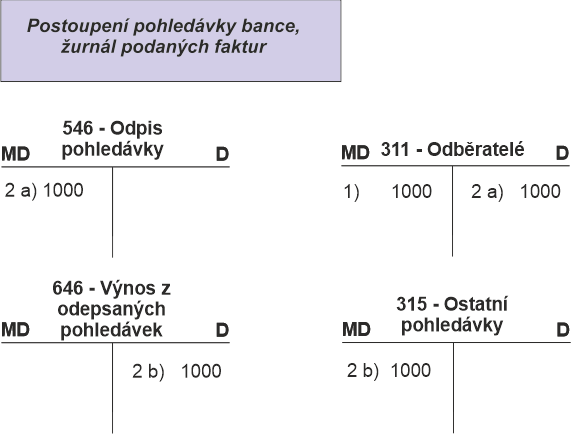

2. Postoupení pohledávky bance

Tuto pohledávku postoupíme bance. Banka určí postup, jak se to dělá, co se musí předložit a v jaké podobě. Často na to má i aplikaci, do které se pohledávky zadají v datovém souboru a banka je zpracuje ve svém systému.

V okamžiku, kdy nám banka pošle potvrzení (tzv. Žurnál postoupených pohledávek), zaúčtujeme takto:

2 a) 1000 MD 546 – Odpis pohledávky/D 311 – Odběratelé

2 b) 1000 MD 315 – Ostatní pohledávky/D 646 – Výnosy z odepsaných pohledávek

Když se koukneme na tento zápis, tak nás napadne, že by se to dalo udělat jednodušeji takto:

1000 MD 315 – Ostatní pohledávky/D 311 – Odběratelé

První uvedený postup je oficiálnější. Z hlediska hospodářského výsledku se nám nic neděje. Na straně nákladů i výnosů máme stejnou částku.

Bohužel z hlediska obratu je to horší. Obrat (tedy suma výnosů) se nám navyšuje. Proč je to špatně? Firmě se tak může stát, že její obrat dosáhne výše, která je důvodem k auditu (u malých účetních jednotek stačí 80 mil. Kč). Vzhledem k tomu, že se v tomto případě jedná pouze o službu a nikoliv o skutečný výnos, je to zkreslení obratu.

Je na vás, který způsob zvolíte.

3. Záloha od banky

Banka nyní pošle slíbených 70 % na bankovní účet podnikatele.

700 MD 221 – Bankovní účet/D 249 – Ostatní krátkodobé finanční výpomoci

Na účtu 249 – Ostatní krátkodobé finanční výpomoci se nám bude projevovat vztah k bance. Budeme sledovat, co již uhradila a co jí ještě zbývá uhradit, jaké částky si strhla na poplatcích a úrocích.

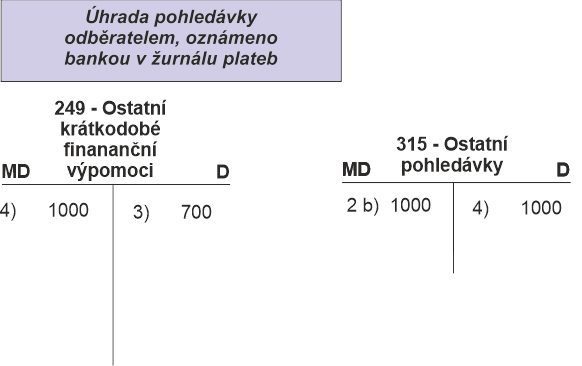

4. Úhrada pohledávky odběratelem

Nyní konečně odběratel uhradil námi vystavenou fakturu bance. Banka nám toto oznámí dalším dokladem (tzv. Žurnálem plateb) a chystá se poslat doplatek faktury (samozřejmě po stržení poplatků).

1000 MD 249 – Ostatní krátkodobé finanční výpomoci/D 315 – Ostatní pohledávky

V tomto kroku se nám čistí účet 315 – Ostatní pohledávky, pohledávka je uhrazena, tedy zlikvidována.

Celková výše pohledávky se nám nyní přesunula na účet 249 – Ostatní krátkodobé finanční výpomoci (na banku), která nám z ní už uhradila 70 % na straně D a zbývá uhradit doplatek.

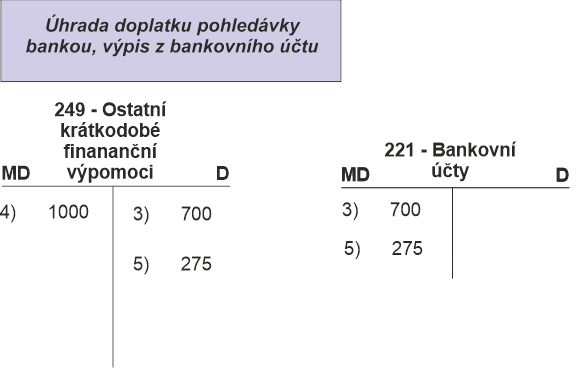

5. Vypořádání (doplatek) pohledávky na bankovní účet

275 MD 221 – Bankovní účet/D 249 – Ostatní krátkodobé finanční výpomoci

Proč jenom 275? Ještě tu máme přece ty poplatky.

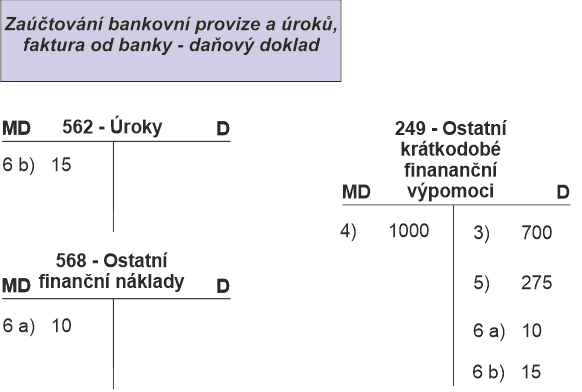

6. Faktoringové poplatky

Banka nám pošle na konci měsíce fakturu (daňový doklad), kde jsou uvedeny poplatky (její provize z pohledávky a poplatky za upomínky) a úroky.

6 a) provize 10 MD 568 – Ostatní finanční krátkodobé výpomoci/249 – Ostatní krátkodobé finanční výpomoci

6 b) úroky 15 MD 562 – Úroky/D 249 – Ostatní krátkodobé finanční výpomoci.

Nyní se nám vyrovnal i účet 249 – Ostatní krátkodobé finanční výpomoci.

Na konci měsíce nám banka pošle souhrn za daný měsíc (tzv. Výpis z konta). Tento výpis obsahuje také zůstatek, který má odpovídat zůstatku účtu 249 – Ostatní krátkodobé finanční výpomoci. Zůstatek bance odsouhlasíme.

Shrnutí účtování

Analytika

Je celkem praktické si vytvořit šikovnou analytiku účtů 315 a 249.

Můžeme si je nazvat třeba 315 -Pohledávky factoring CZK nebo 315 – Pohledávky factoring EUR, 249 – Faktoring CZK, 249 – Faktoring EUR.

Když chceme vědět, kolik nás ten faktoring stojí, tak si vytvoříme analytiku i na účtech nákladových.

568 – Faktoring poplatky a 562 – Faktoring úroky.

Toto už záleží jen na nás, jaký přehled chceme mít.

Factoringem se nám odběratelé s dlouhou splatností nebo ti, kteří platí pozdě, prodražují. Jenže finanční úřad nepočká, až nám někdo zaplatí, ten chce uhradit DPH hned a stejně tak sociálka a zdravotní pojišťovna….

Mít zisk je fajn, nicméně je tu ještě zrádné cash flow. Říká se, čas jsou peníze, ale mít peníze včas je občas fatální.

Tak ať vám to účtuje.

Můžeme se potkat také na fcb fanpage: Doučování z účta jinak

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-