Chyby v účetnictví a jak si s nimi poradit

Chyby budou, dokud budou lidé. (Tacitus)

V každém účetnictví je chyba, v každém účetnictví je více než jedna chyba. Eliminovat chyby lze různými kontrolními postupy, ale co s chybou, když už se stane?

Kdy se chyby stávají

• překlepy v částce, účtu, variabilním symbolu…),

• zapomeneme doklad zaúčtovat,

• zaúčtujeme doklad vícekrát (duplicity),

• chybné zaúčtování daňového x nedaňového nákladu nebo výnosu,

• zaúčtování na nesprávný účet,

• zaúčtování k nesprávnému datu (do jiného účetního období).

Jaké jsou zásady při opravách?

Nejprve si musíme uvědomit, zda se chyba stala v běžném účetním období nebo v minulém. A jestli byla již provedena a schválena účetní závěrka.

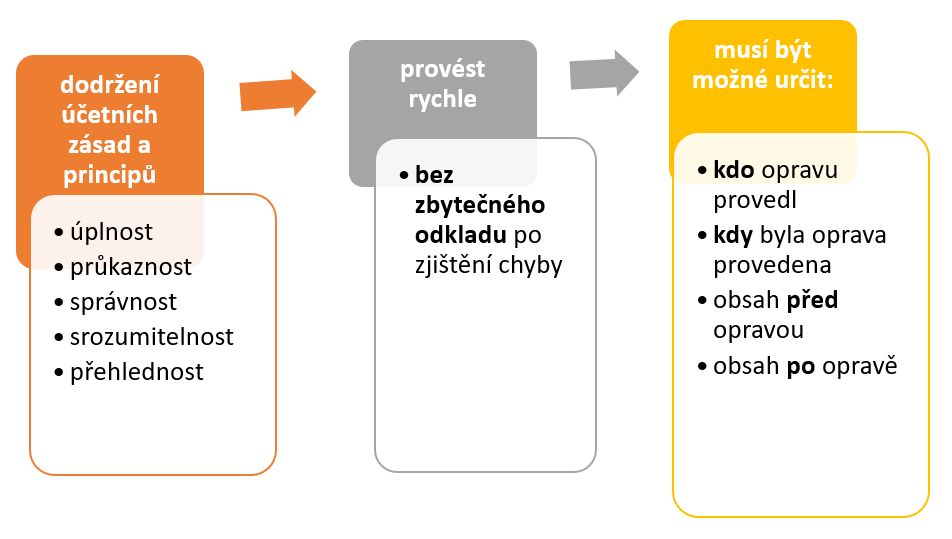

Zákon o účetnictví 563/1991 Sb. v §35 k tomu říká:

• při opravách musejí být dodrženy účetní zásady a principy: oprava nesmí vést k neúplnosti, neprůkaznosti, nesprávnosti, nesrozumitelnosti a nepřehlednosti v účetnictví,

• opravu musíme provést bez zbytečného odkladu po zjištění chyby,

• musí být možné určit, kdo opravu provedl, kdy byla provedena a také obsah před a po opravě.

Zákon za opravu nepovažuje takový záznam, pokud:

• nedojde ke změně původního obsahu účetního záznamu,

• doplňovaná informace nezpůsobí nejednoznačnost v obsahu,

• neporušíme požadavky na průkaznost, neměnnost a trvalost účetního záznamu.

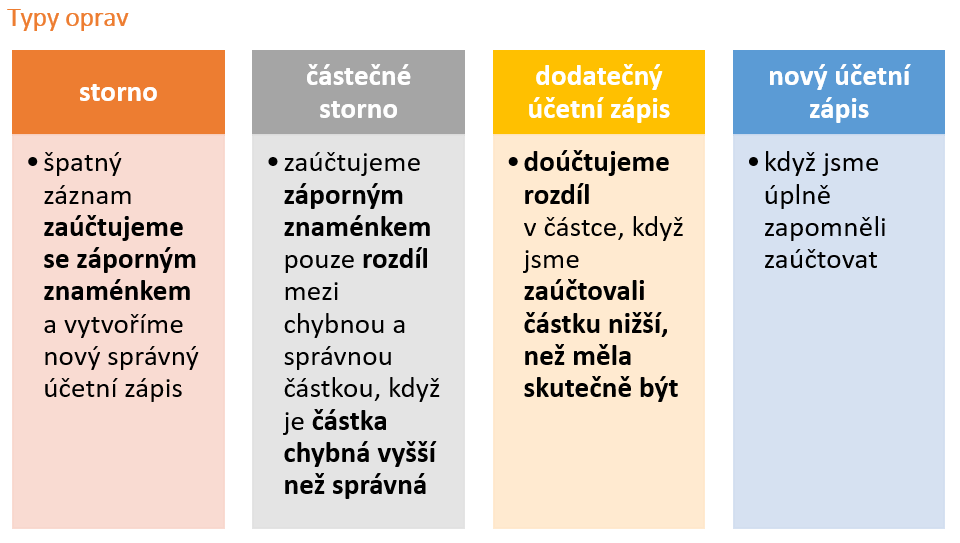

Jaké opravy děláme?

Oprava na účetním dokladu

Oprava na účetním dokladu

Doklad ještě nemáme zaúčtovaný (nebo máme a pak bude následovat ještě oprava v účetním systému).

Co nesmíme:

• přeškrtat chybný záznam tak, aby nebyl čitelný,

• používat přelepky, zabělovací vodičky, gumu,

• další kreativní způsoby (trhat, vyškrabovat atd., kterými by byly porušeny požadavky výše). 😊

Co máme správně udělat:

• přeškrtnout jednou rovnou čarou (aby byl chybný zápis čitelný – zachování obsahu před),

• napsat nový zápis (obsah po opravě),

• zapsat datum opravy (okamžik opravy),

• podpis osoby, která chybu opravila (určení, kdo opravu provedl a je za ni zodpovědný)

Oprava chyby v účetním systému

Oprava chyby v účetním systému

Oprava by neměla proběhnout tak, že by se chybný záznam úplně smazal a nahradil jiným, protože tím bychom porušili principy a zásady dané Zákonem o účetnictví.

Správně by měl být vystaven opravný doklad a tím původní zápis nahrazen zápisem novým.

Oprava chyby minulého období při účtování nákladů a výnosů

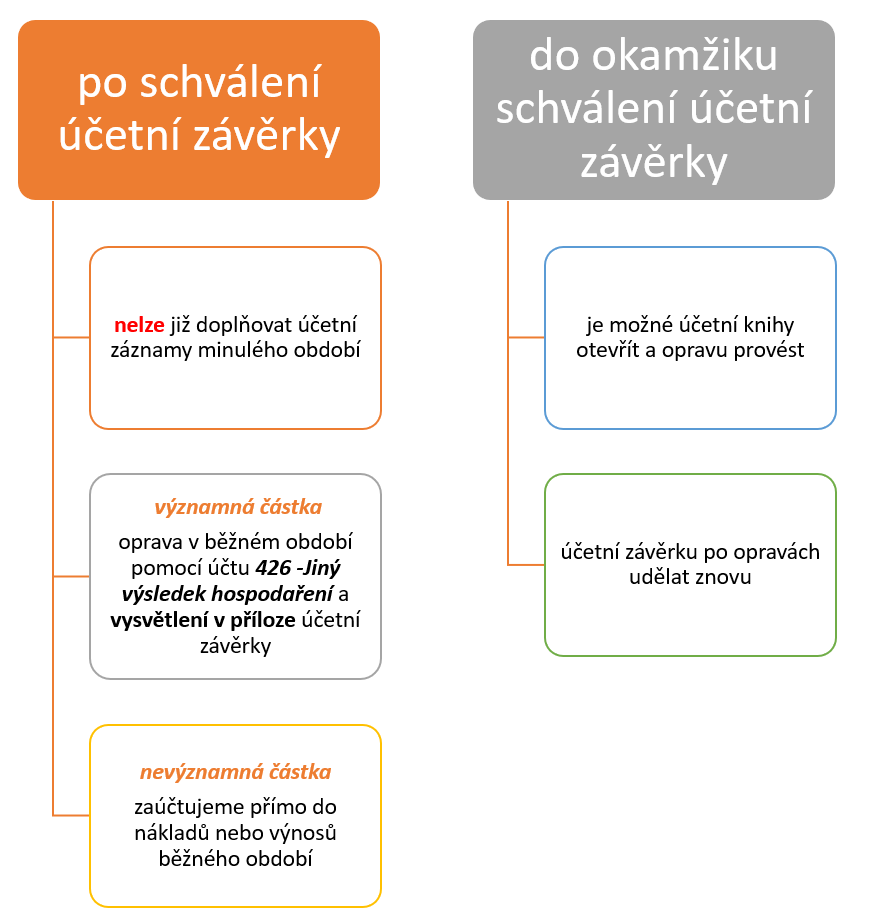

Zjistíme-li, že chyba nastala v minulém účetním období, platí pravidlo, že po schválení účetní závěrky nelze již do uzavřených účetních knih doplňovat žádné další účetní záznamy.

Schválením účetní závěrky se rozumí je její projednání a schválení nejvyšším orgánem účetní jednotky (např. Valnou hromadou).

Do okamžiku schválení účetní závěrky je ještě možné účetní knihy otevřít a nutné opravy provést.

Dále je třeba zjistit, za se jedná o významnou částku či nikoliv.

Představme si, že firma má hospodářský výsledek 20 mil. Kč. Chyba ve výši 500,- Kč bude tedy nevýznamnou částkou a zaúčtujeme ji v běžném účetním období do nákladů.

Jinak to bude v případě, že bude částka 600 000,- Kč. Toto už je částka významná a tudíž je třeba použít účet 426 – Jiný výsledek hospodaření (viděla jsem i 427 – Jiný výsledek hospodaření) a tuto opravu popsat v příloze účetní závěrky.

Tímto zápisem nedochází ke zkreslení hospodářského výsledku běžného účetního období. Oprava si hezky hačá na svém řádku.

Co s tím dále?

Představme si, že se nám opravy na účtu 426 – Jiný výsledek hospodaření kumulují za různé roky. Za tři, čtyři, pět let nebudeme mít přehled, co v této složce vlastního kapitálu vůbec máme.

Proto je vhodné, aby Valná hromada rozhodla o zúčtování této položky.

Valná hromada může třeba:

• rozdělit zůstatek mezi společníky,

• převést zůstatek na nerozdělený zisk minulých let,

• použít zůstatek na vyrovnání ztráty minulých let,

• případně další varianty.

Není to povinnost, ale výhodou v tomto případě je, že na účtu 426 – Jiný výsledek hospodaření bude každý rok vždy jen oprava, která se týká běžného období a budeme mít přehled o tom, co na něm máme.

426 – Jiný výsledek hospodaření

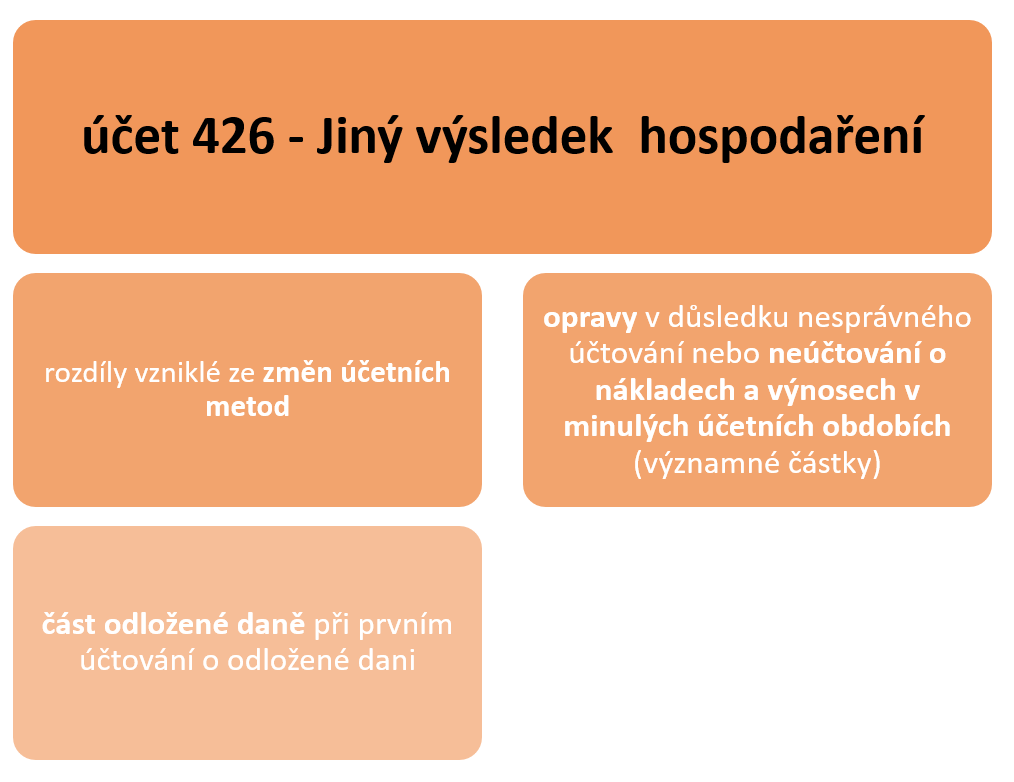

Ještě dodám, že na účet 426 – Jiný výsledek hospodaření kromě oprav v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích (pokud jsou významné) také účtujeme o rozdílech vzniklých ze změn účetních metod a část odložené daně při prvním účtování o odložené dani.

Pozor na daně!

Po provedení opravy musíme zvážit daňové důsledky. Jak oprava ovlivnila základ daně z příjmů a jak daňovou povinnost k DPH. Poté musíme podat dodatečné daňové přiznání.

Teď už se chyb v účetnictví bát nemusíte. Víte, jak je opravit.

Jestli máte chuť se sejít na Facebooku tak jsme tady na té adrese: Doučování z účta jinak

Ať vám to účtuje. 🙂

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Zaměstnanec versus zaměstnavatel aneb mzdové souvislosti, které unikají

Narůstající počet exekucí a lidí v insolvenci je bohužel špatná vizitka našeho…

-

-

-

Časové rozlišení - pomocné schéma 3.3.2021

Časové rozlišení - pomocné schéma 3.3.2021 -

-

-

-